2022-11-11 停滯性通膨2.0 - 我們信任的黃金 –2022年度深度報告 (PART I)

我們信任的黃金 –2022年度深度報告 (PART I)停滯性通膨2.0

Ronald-Peter Stöferle & Mark J. Valek

May 24, 2022

前言:狼與熊

“忽視警告信號並繼續使用過去的策略,就是忽視第三次、至關重要的狼嚎。”

“狼來了的男孩:未來的通貨膨脹十年?”

2020年秋季,在第二次Covid-19浪潮中,我們被提示發布特別版的In Gold We Trust報告。在我們題為“狼來了的男孩:未來的通貨膨脹十年?”的出版物中,我們用伊索的寓言就通貨膨脹的危險向我們發出了緊急警告。大多數市場參與者不再熟悉這種被認為已經滅絕的掠食者,因為上一次高通膨時期是幾十年前。

現在狼來了——它佔據了頭條新聞。但許多投資者仍然沒有意識到它對他們的投資組合構成的威脅。在許多情況下,人們隱藏在狼會在短時間內再次消失的天真幻想背後——就像那樣,沒有吃過任何獵物。

現在下一個危險已經潛伏:偷偷溜到狼身後的是一隻熊。這隻熊象徵著一場驚人的經濟衰退,以它的爪子壓低價格。再一次,大多數經濟學家和投資者將步入歧途。

在Covid-19大流行的破壞之後,每個人都希望能有多年的恢復。去年創紀錄的增長數據點燃了希望之火。但這些數字主要是由於依賴於基數效應恢復到一定的經濟常態。

但是,真正導致這種成長之火燃燒的火種是什麼?在由於全球封鎖和股市崩盤,美國經濟在2020年第二季度按年率收縮了9.1%,而全球GDP下降了3.1%。前所未有的實施了一系列貨幣和財政政策,試圖限制封鎖造成的經濟損失並防止迫在眉睫的債務通縮。

股市反應愉快,通貨緊縮得以避免,僅僅幾個月後,金融市場再次興高采烈。標準普爾500指數在短短5個月內從Covid-19的低點反彈至歷史新高,納斯達克指數在短短3個月內從低點飆升至高點134%。

.JPG)

但在過去一年中,殘酷的貨幣和財政復甦措施的通膨副作用悄悄地顯現出來。拯救市場付出的代價是通膨穩步上升,通膨在2021年年中突破了美國和歐元區央行2%的目標。

但央行行長們安撫了我們。不要害怕狼;你認為你聽到的嚎叫只是你的想像;通膨飆升只是暫時的。最後,這種綏靖政策也體現在機構的通膨預測中。歐洲央行的通膨預測因其對形勢的嚴重誤判而堪稱典範。2021年9月,預計2022年的通貨膨脹率為1.7%; 2021年12月,預測上調至3.2%;而在3月份,它已攀升至 5.1%。甚至在烏克蘭戰爭爆發之前,歐洲央行就幾乎不得不在三個月內將通膨預期提高一倍。

最初,金價對前一年的通膨上升反應令人失望。在2021年期間,黃金持有者不得不接受以歐元計算+3.6%或以美元計算-3.5%的適度報酬。

黃金暫時失去魔力的原因是:

- 強勁的前期表現:2019年:+18.3%(美元),+21%(歐元);2020年:+24.6%(美元),+14.3%(歐元)

- 極其堅挺的美元

- 由於股市飆升導致高機會成本

- 從黃金中搶走風頭的加密貨幣資產

- 最重要的是,市場參與者相信這種暫時性的說法,並不擔心通膨會在長期內保持高位。

通膨居高不下的時間越長,市場參與者就越認為這一定會影響金價。直到2022 年初,價格才逐漸開始對通膨加劇以及股票和債券市場日益動蕩的情況做出反應。

.JPG)

俄羅斯熊

很明顯,俄羅斯對烏克蘭的打擊將對通膨形勢產生進一步加劇的影響。俄羅斯是原材料的主要出口國之一,不僅在能源領域。然而,我們認為被嚴重低估的是俄羅斯資源替代對國民經濟造成的災難性成本。 德國經濟事務部長羅伯特·哈貝克在討論歐盟可能對俄羅斯實施石油禁運時簡潔地說:“這不可能沒有任何痛苦!” 摩根大通在4月中旬估計,石油禁運將導致油價飆升至185美元。這將是另一個 70-80%左右的跳躍。無需成為偉大的先知即可預測這種價格上漲對經濟和通貨膨脹率的影響。制裁螺旋必將不僅狼,熊也肆虐。

已經可以看到這隻熊在資本市場上徘徊。自今年年初以來,標準普爾500指數下跌了15%以上,而納斯達克指數下跌了25%。空頭已經到達了美國牛市的前中心:吹噓的科技股。但在債券市場上,這隻熊也很鬆散。據彭博社報導,在2022 年第一季度,美國國債的表現是自1973年有記錄以來的最差表現。美國國債總回報指數。而在貨幣市場上也出現了熊市,美元指數攀升至2002年以來的最高水平。黃金在這種不利的環境中表現良好,但從4月中旬開始就失去了力量。

.JPG)

從經濟角度來看,這隻熊也慢慢地感受到了它的存在。2022年第一季度,

美國可能已經錄得經濟產出下降。年化後根據經濟分析局 (BEA) 的最新GDP 估計,2021年第四季度的季度增長率為6.9%,但經濟在2022年第一季度收縮了 1.4%,儘管最初的估計增長率超過3%。即使本季度的增長再次略微積極並且暫時仍然可以避免(技術性)衰退,但未來12-18個月的衰退比經濟學家和市場目前假設的可能性要大得多。

.JPG)

俄羅斯外匯儲備的重大凍結

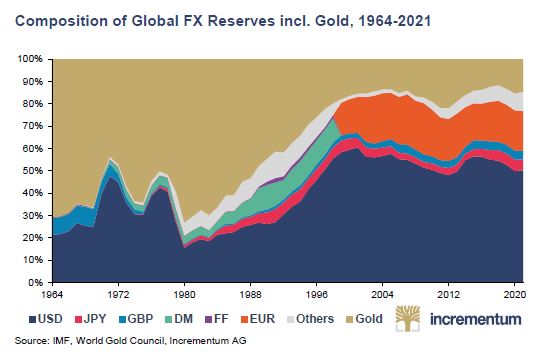

美元作為全球儲備和貿易貨幣的地位正顯露出明顯擴大的裂痕。多年來,我們一直在記錄去美元化的過程。我們現在目睹了一場嚴重的信心背叛,這正在為擺脫美元作為世界儲備貨幣的地位奠定基礎,並在中期內加速通往新的全球貨幣秩序的道路。

2月26日,G7和歐盟決定凍結佔其國際儲備總額約60%的俄羅斯央行的美元和歐元儲備,這將載入貨幣史冊。儘管以前曾對委內瑞拉、伊朗或塔利班的阿富汗等賤民國家實施制裁,但從未對聯合國安理會擁有否決權的國家實施制裁,該國家曾是主要經濟國家(G8)的成員,一個核大國,也是世界上最重要的原材料出口國之一。

然而,隨著貨幣武器化,美國和歐盟不太可能在中長期對自己有利。這一決定向許多對美國至關重要的國家清楚地表明,美元儲備能夠以多快的速度從高流動性資產轉變為無用的印刷紙。事實上,美國和歐元區已經告訴世界,他們不再想從之前的貿易協議中支付他們的經濟交換條件。

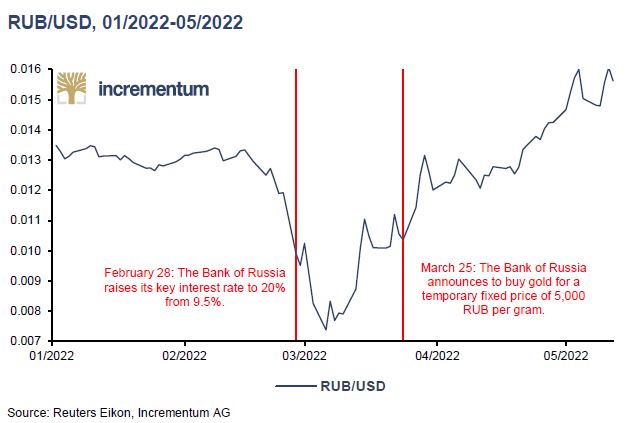

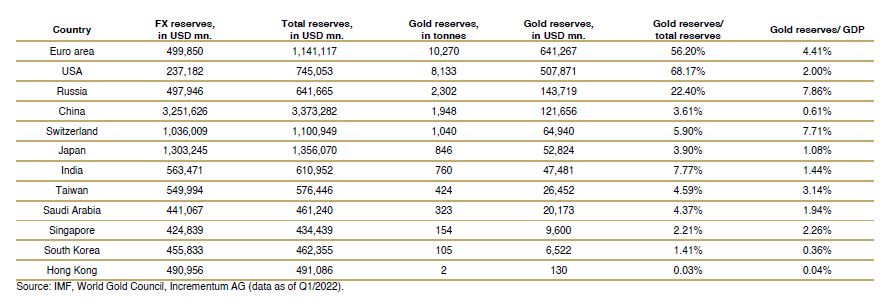

我們說的量是巨大的:全球各國央行的外匯儲備達到12萬億美元左右,其中美元占60%左右,歐元占20%。尤其是中國,將一直以警惕的眼光注視著俄羅斯的外匯儲備凍結,並將加緊努力實現貨幣主權。此外,凍結貨幣儲備具有潛在的強烈通縮效應。採取了顯著的對策來支撐盧布的崩潰。例如,俄羅斯中央銀行在將主要利率翻倍至20%後宣布,從3月28日至6月30日,它將以每克黃金5,000 盧布的固定價格支付。這相當於每盎司約1,940美元。這為盧布的黃金價格建立了一個下限,並且由於黃金以美元交易,它也隱含地為美元的盧佈建立了一個下限。

一些分析師錯誤地將這種機制稱為新的金本位制。然而,事實並非如此,因為央行並沒有承諾將盧布兌換成黃金,而只是發行盧布並接受黃金。然而,這個例子最生動地說明了黃金在任何時候都可以被使用,不僅是諺語,而且是法定貨幣的實際定錨。

令人印象深刻的是盧布對美元的外部價值是如何發展的,而美元本身就非常堅挺。例如,儘管已經實施了六波嚴厲制裁,但盧布兌美元匯率比年初更堅挺。

除了黃金價格下限,俄羅斯將不再接受歐元作為其出口支付手段的決定很可能對盧布的意外走強起到了重要作用。俄羅斯杜馬能源委員會主席帕維爾·扎瓦爾尼(Pavel Zavalny)評論俄羅斯決定不再接受歐元作為支付手段:“讓他們以實體通貨支付,這對我們來說是黃金,或者以這對我們來說很方便,這是本國貨幣。” (我們的重點。)未來被歸類為俄羅斯的國家將只接受盧布或黃金支付,而其他所有國家則以可自由流通的貨幣支付,甚至可能以比特幣支付。

我們擔心西方可能高估了其對國際貨幣儲備事實上的壟斷地位。在過去的20年裡,東方——尤其是亞洲——的經濟重要性大大增加。Sergey Glazyev強調了這種力量。他被認為是俄羅斯最有影響力的經濟學家之一,是國家財政委員會成員和前對外經濟關係部長。 2012-2019年,他還是普京總統的經濟顧問。Glazyev解釋了大宗商品將在新興的多極貨幣秩序中發揮的作用:

“新經濟秩序過渡的第三個也是最後一個階段將涉及創建一種新的數字支付貨幣......這樣的貨幣可以由金磚國家(BRICS)的貨幣儲備池發行......此籃子可能包含一個主要交易所交易商品的價格指數:黃金和其他貴金屬、關鍵工業金屬、碳氫化合物、穀物、糖以及水和其他自然資源……”

我們認為,作為中性貨幣儲備的黃金,有可能成為東西方之間令人不安的衝突的受益者之一。在日益分化為兩個集團的兩極分化世界中,黃金可以充當中性的非國家貨幣中介。同時,自2008年以來,黃金在各國央行中越來越受歡迎的趨勢一直有增無減。因此,儘管金磚國家近年來黃金儲備大幅增加,但西方,尤其是歐元區和美國仍遙遙領先這個排名。

除了黃金沒有違約或沒收風險的獨特特徵——只要它在擁有它的國家安全地持有——央行現在還有另一個支持持有黃金儲備的論據。通膨率明顯超出各自的通膨目標,未來幾年可能會進一步削弱對政府儲備貨幣的信心。黃金可能會在許多國家被進一步接受為儲備貨幣,並日益確立為信心和購買力的支柱。

儘管俄羅斯在這種情況下順便提到了比特幣——這很了不起——但它目前在儲備貨幣的協調中並沒有發揮作用。然而,在所有最老的加密貨幣中,適應性繼續穩步推進。值得一提的是,除了將比特幣作為資產整合到傳統金融市場之外,該協議越來越多地用於通過速連網絡處理支付。

越來越多的發展中國家人口發現了比特幣,並積極將其用作支付手段。因此,這裡可以看到自下而上的動態。另一方面,中央銀行仍然不希望與去中心化的數位貨幣有任何關係。但即便如此,總有一些有趣的舉措。例如,在2022年4月的瑞士央行股東大會上,該銀行的一些股東提出要求,該銀行應每月將10億瑞士法郎的資產從歐洲債券轉移到比特幣。正如預期的那樣,該請求並未得到央行的青睞。因此,從現在開始,發起者可能每年都會與瑞士央行對峙。

但在州一級也有關於比特幣的具有新聞價值的發展:去年,薩爾瓦多將比特幣作為與美元一起的官方支付手段。中非共和國最近也效仿。在這兩種情況下,國際貨幣基金組織都強烈反對這些舉措,並警告說存在相當大的風險。該機構禁止其成員國將其貨幣與黃金掛鉤,顯然強烈反對比特幣成為官方貨幣。人們無法擺脫這樣一種印象,即國際貨幣基金組織(IMF)的核心是全球以債務為基礎的貨幣體系的最高守護者。

從貨幣氣候變化到停滯性通膨2.0

在我們轉向今年的核心主題——停滯性通膨之前,讓我們快速回顧一下後視鏡。在我們信任的2021年黃金報告中,我們談到了我們所說的貨幣氣候變化。用這個詞,我們暗示了由大流行及其政治反應引發的多層次範式轉變,並受到以下五個發展的影響:

-預算冷漠

-貨幣和財政政策的融合

-貨幣政策新任務

-數字中央銀行貨幣與去中心化加密貨幣

-東西方之間的新冰河時代

這些趨勢仍然存在,並因俄羅斯危機而進一步加強。在Covid-19危機消退後,預算的冷漠繼續無縫。不遺餘力地開發替代能源、大規模重新武裝和為製裁提供資金,以及通過轉移支付來緩衝通貨膨脹浪潮。貨幣政策將別無選擇,只能通過將公共債務貨幣化來彌補額外的政府預算缺口。東西方之間的關係已經冷卻得如此之快,以至於已經可以說是冷戰2.0了。這些都是結構性通膨動態,對增長產生了最重要的製動作用。

狼與熊,通貨膨脹與經濟低迷等於停滯性通膨。這正是正在緩慢但肯定地佔據上風的洞察力。不亞於著名的德國ifo研究所所長Clemens Fuest已經在4月底(!)發表了以下聲明讓我們感到驚訝:“至少在歐洲,我們正處於停滯性通膨之中。”鑑於地緣政治局勢緊張,經濟陰雲密布,我們認為停滯性通膨在世界許多地方很可能發生,尤其是在美國和歐盟。

正如我們預測2020年當前的通膨浪潮並沒有走得太遠一樣,我們也不會在我們宣布持續滯脹的情況下走得更遠。我們當然不必忍受1970年代停滯性通膨的重演;相反,我們將看到停滯性通膨2.0,它有很多特點。我們將在此重點比較美國的一些重要特徵。

停滯性通膨及其對經濟、社會和金融市場的影響可能只有歷史書籍中的大多數人才能知道,如果有的話。為狼和熊的同時出現做好充分的準備,這比德國在歌唱比賽中的勝利更難得一見,它將佔據我們所有細節於今年的In Gold We Trust報告。

炫麗 Shiny黃金白銀交易所

文章來源: In Gold We Trust Report 2022 Compact

*文章內容為筆者個人見解,僅供參考,恕不代表本站立場。

推薦商品

炫麗便 - 尚利便

媒體報導