實質利率與台灣黃金多空指南

摘要:通膨結構轉變與對沖策略

當全球總體經濟從「暫時性通膨」轉變為「通膨黏性 (Sticky Inflation)」的常態結構時,傳統股債配置的防禦力將面臨嚴峻考驗。市場結構顯示,貴金屬板塊的避險屬性與資金輪動邏輯,已成為長線資產配置的核心。以下為評估黃金市場的三大關鍵數據與台灣在地現況:

- 實質利率壓抑: 核心通膨居高不下將限縮名目利率的購買力,驅使避險資金轉向具備實質保值特性的硬資產。

- 台幣匯率連動: 美元兌新台幣 (USD/TWD) 的匯率波動,直接決定了台灣投資人持有實體黃金與黃金存摺的在地成本。

- 央行戰略購金: 全球央行基於外匯儲備多元化與地緣避險需求,為國際金價提供了長期的結構性底部支撐。

| 資產類別 | 市場結構特性 | 通膨黏性下的防禦力 | 台灣市場關鍵變數 |

|---|---|---|---|

| 實體黃金 / 貴金屬 | 零息資產、傳統避險屬性 | 極高(長期有助維持實質購買力) | 美元兌新台幣匯率波動 |

| 美國公債 | 固定收益、受殖利率曲線影響 | 中低 (受高息環境打擊) | 美債殖利率曲線倒掛深度 |

| 現金 (新台幣) | 極高流動性 | 低 (購買力逐漸被通膨侵蝕) | 台灣 CPI 消費者物價指數 |

總經洞察:實質利率與通膨黏性的交互定價邏輯

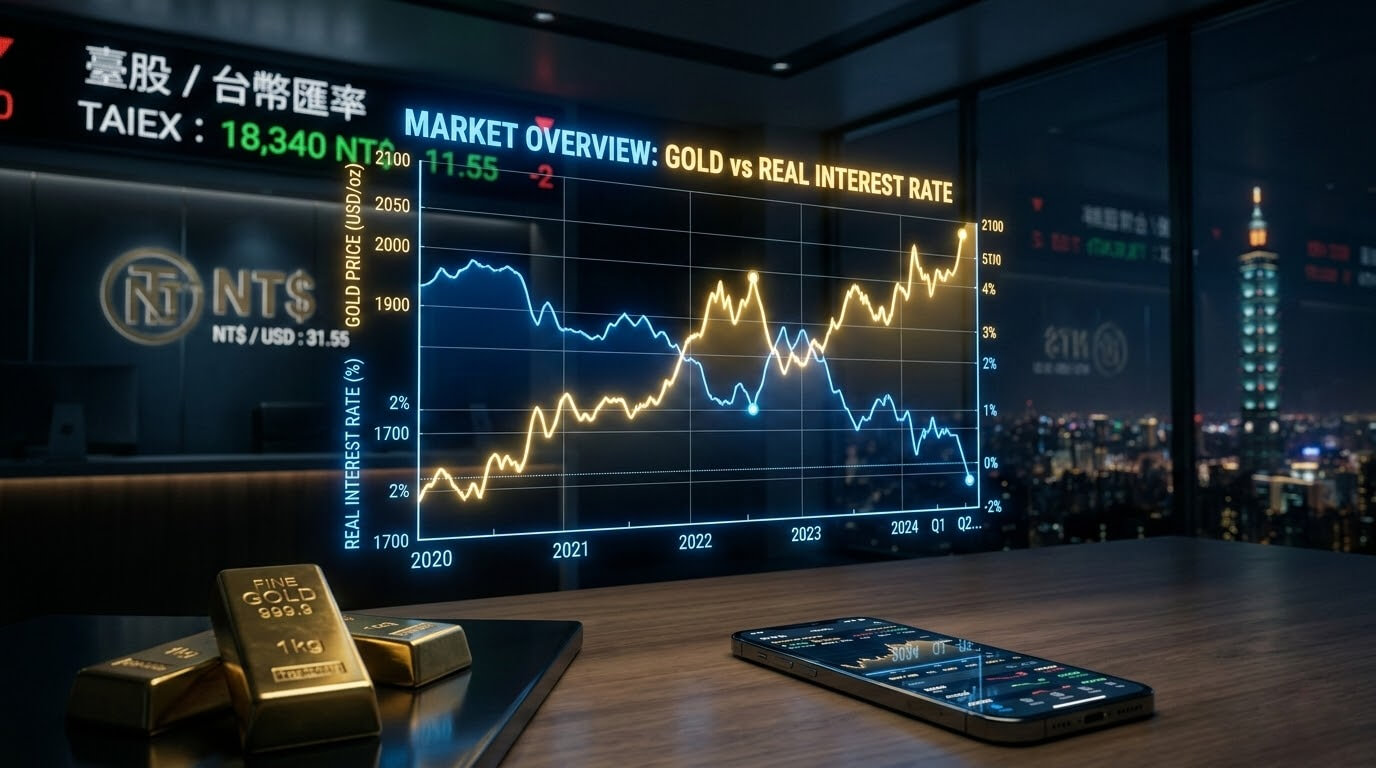

黃金價格的中長期定價邏輯高度依賴「實質利率」。從總體經濟學的費雪方程式 (Fisher Equation) 來拆解:

r = i − πe

- r:事前實質利率 (Ex-ante Real Interest Rate)

- i:名目利率 (Nominal Interest Rate)

- πe:預期通膨率 (Expected Inflation Rate)

當非農就業數據 (Non-Farm Payrolls) 展現韌性,且服務業與居住成本導致通膨黏性增強時(市場預期未來通膨不易下降),即便聯準會將名目利率 ($i$) 維持在高檔,實質利率 ($r$) 的上升幅度仍會受到通膨侵蝕而受限。這為不孳息的黃金提供了堅實的價格支撐。

歷史數據驗證,在殖利率曲線倒掛 (Yield Curve Inversion) 狀態下,或市場對於經濟軟著陸與停滯性通膨預期反覆拉鋸的階段,機構投資人通常會透過增持貴金屬期貨多單,來對沖極端尾部風險。

台灣市場現況:匯率連動與在地實體生態解析

分析國際金價時,必須納入台灣在地市場的獨特變數。國際現貨黃金以美元計價,因此台灣投資人的實際報酬率,實質上是對「國際金價」與「美元兌新台幣匯率」的雙重曝險。

- 台灣銀行牌價連動機制: 當國際金價上漲,若適逢美元兌新台幣升值(台幣貶值),台銀黃金存摺的台幣賣出報價將出現「雙重利多」的乘數效應;反之,若外資匯入導致台幣強勢升值,則會抵銷部分國際金價的漲幅。

- 在地銀樓回收生態與溢價: 台灣多數中大型銀樓的回收價格(飾金買進價)通常緊貼國際基準,並依據在地供需扣除耗損與利潤。在通膨預期升溫時,台灣銀樓市場易出現「現貨溢價」現象,反映了在地資金轉向實體資產的強烈避險情緒。

在地實務操作:黃金存摺與定期定額策略

面對通膨黏性與匯率反覆波動的雙重變數,單筆重押容易承受過大風險。市場實務顯示,透過台灣在地銀行的「黃金存摺」搭配「定期定額」機制,能有效平滑建倉成本:

- 平攤成本效應 (Dollar-Cost Averaging): 透過規律扣款,投資人能在金價低檔買進較多克數,高檔買進較少克數,自動弱化匯率與報價波動的短期衝擊。

- 黃金撲滿機制: 台灣部分行庫提供的「日日扣款」服務,將每月額度平均分散至每個營業日購買,能最大程度地貼近市場均價,適合無暇盯盤的長線資金。

- 實體轉換彈性: 黃金存摺雖為虛擬帳面數據,但在地銀行多半提供「補繳價差提領實體黃金」服務,讓投資人平時享有高流動性,極端避險時仍保有轉換實體金條的防線。(註:實際轉換門檻與手續費需依各銀行公告為準)

YMYL 風險控管:黃金市場的多空並陳分析

在進行貴金屬資產配置時,投資人應避免單邊押注,並綜合評估以下多空因素以嚴控資金風險:

利多因素 (Bullish Factors)

地緣政治板塊的動盪,以及各國央行去美元化的戰略購金,為金價構築了堅實的長線買盤。此外,若通膨黏性迫使主要央行實質上提高對通膨的容忍度,將推升抗通膨資產的估值中樞。

利空因素 (Bearish Factors)

分析指出,若全球經濟展現出超預期的高增長韌性,且通膨黏性促使央行長期維持高息 (Higher for Longer),高昂的名目利率將大幅增加持有黃金的機會成本。同時,需防範期貨市場極端投機淨多單在重要經濟數據公布後的獲利了結賣壓。

常見問答 (Q&A)

1. 什麼是通膨黏性?

通膨黏性是指物價上漲後,即使原物料成本下降,商品和服務的價格依然居高不下、難以回落的現象。這通常與薪資上漲和租金成本降不下來有關。

通膨黏性對黃金價格有什麼影響?

通膨黏性會吃掉現金的實質購買力。因為黃金具備抗通膨的保值特性,當通膨降不下來時,資金通常會轉向買入黃金來避險,進而推升金價。

台幣貶值時,買黃金會比較貴嗎?

是的。國際黃金是用美元計價的,當台幣貶值時,台灣投資人需要拿更多的台幣才能換到相同重量的黃金,所以台銀黃金牌價和銀樓的售價都會跟著變貴。

什麼是實質利率?為什麼買黃金要看這個數據?

實質利率等於銀行名目利率減去通膨率。因為黃金本身不生利息,當實質利率下降甚至變負數時,把錢放銀行的吸引力變小,黃金的投資價值就會大幅提升。

在台灣銀樓買黃金跟台銀黃金存摺有什麼差別?

銀樓買賣的是實體黃金,優點是看得到、具備隱密性,但有保管風險跟較大的買賣價差;台銀黃金存摺則是虛擬記帳,流動性高且交易方便,適合賺取價差,但不會直接拿到實體金塊。